[시사뉴스 이동훈 기자] 삼성전자의 실제 3분기 실적이 잠정 실적치보다 낮을 것이란 증권 보고서가 나왔다.

삼성전자는 지난 13일 3분기 잠정 실적으로 매출 62조원, 영업이익 14조5000억원을 기록했다고 공시했다. 매출과 영업이익은 전년 동기 대비 각각 29.65%와 178.85% 늘었다. 영업이익률도 23.39%를 기록해 역대 최고의 수익성이다.

하지만 증권가는 실질적인 수익률은 기업의 예상 사업수익률 분석을 토대로한 잠정실적치보다 하락했을 것으로 보고 있다.

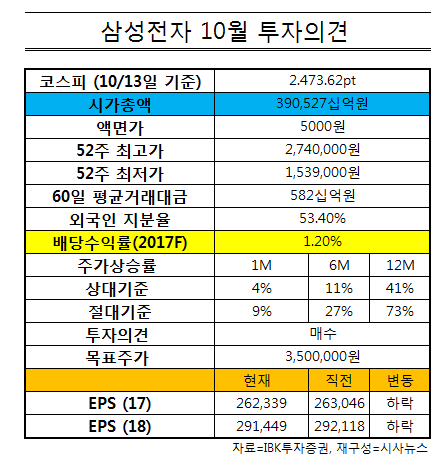

IBK투자증권은 매출액과 영업이익은 이전 전망 대비 소폭 감소했을 것으로 추정했다. 3분기 매출액은 62조 8020억원에서 62조 1910억원으로 하향 조정했다.

사업부별로는 디스플레이, IM사업부 매출액을 기대치보다 낮췄다.

3분기 영업이익은 14조 6680억원. 이는 이전 보고서에서 예상한 14조 8860억원에 미치지 못한 규모이다.

그러나 통상 잠정실적이 실제 발표 규모보다 작다는 점을 고려하면 큰 차이는 없을 전망이다.

4분기 매출액 및 영업이익이 사상최대일 것이란 것은 다른 증권사의 견해와 일치했다.

김운호 IBK투자증권 애널리스트는 “메모리 업황이 개선되고, TV는 패널 가격 호재, 디스플레이는 애플향 매출 본격화로 매출액과 영업이익률이 3분기 대비 개선될 것”으로 내다봤다.

단 IM사업부 실적은 3분기 대비 부진할 것으로 진단했다.

IBK투자증권은 이를 토대로 삼성전자에 대한 투자의견을 매수 유지로 책정했다.

김운호 애널리스트는 “반도체 사업부의 영업이익이 당분간 성장세를 지속, OLED 매출액 및 수익성이 4분기부터 본격적으로 개선해 4분기 및 2018년 영업이익 증가에 호재로 작용할 가능성이 높다”며 목표주가를 350만원 유지로 잡았다.